Masih ingat statemen Gus dur tentang Ekonomi Syariah? Beliau mengatakan “Ekonomi Syariah hanya kapitalis plus-plus”. Bagi saya statemen ini menarik dan sekaligus tantangan bagi para ulama, pakar Ekonomi Syariah dan para praktisi Ekonomi Syariah. Saya tidak akan membahas ekonomi Islam (Syariah) secara keseluruhan kemudian memberikan argumentasi syar’i atau bukti-bukti ilmiyah bahwa Ekonomi Islam muncul dari “Perut” Fiqh Islam itu sendiri bukan dari teori kapitalis kemudian ditempeli ayat-ayat & hadits Nabi disana-sini. Dalam risalah yang amat terbatas ini saya ingin mengutipkan salah satu instrument Ekonomi Islam yaitu At-ta’min (Asuransi) dalam literature fiqh klasik. Menurut para ulama yang pakar dalam perundang-undangan Islam, ada beberapa konsep yang mengarah kepada konsep At-Ta’min (Asuransi) berdasarkan Syari’ah Islam, diantaranya adalah[1]: § Al ‘Aqilah : Saling memikul atau bertanggungjawab untuk keluarganya. Jika salah satu anggota suku terbunuh oleh anggota suku lain, pewaris korban akan dibayar dengan uang darah (diyat) sebagai kompensasi saudara terdekat dari pembunuh. Saudara terdekat dari pembunuh disebut aqilah. Lalu, mereka mengumpulkan dana (AI-Kanzu) yang mana dana tersebut untuk membantu keluarga yang terlibat dalam pembunuhan tidak sengaja[2]. Sebagaimana dalam finman Allah swt: “Dan tidak layak bagi seorang mukmin membunub seorang mukmin yang lain kecuali karena tidak sengaja, dan barang siapa membunuh seorang mukmin karena tersalah maka hendaklah seorang hamba sahaya beriman serta membayar diat… “(QS.Annisa 4:92) Aqilah merupakan istilah yang masyhur dikalangan fuqoha, yang dianggap oleh sebagian ulama sebagai cikal bakal konsep asuransi syari’ah. Aqilah berasal dari tradisi suku Arab jauh sebelum Islam datang. Jadi Aqilah merupakan tanggung jawab kelompok, sehingga para ahli hukum Islam mengklaim bahwa dasar dari tanggung jawab kelompok itu terdapat pada sistem Aqilah sebagaimana dipraktikkan oleh muhajirin dan anshar. § AI-Muwalat : (Perjanjian jaminan) Penjamin menjamin seseorang yang tidak memiliki waris dan tidak diketahui ahli warisnya. Penjamin setuju untuk menanggung bayaran dia, jika orang yang dijamin tersebut melakukan jinayah. Apabila orang yang dijamin mati, penjamin boleh mewarisi hartanya sepanjang tidak ada warisnya[3]. § Al-Qasamah : Konsep perjanjian ini juga berhubungan dengan jiwa manusia. Sistem ini melibatkan usaha pengumpulan dana dalam sebuah tabungan atau pengumpulan uang iuran dari peserta atau majlis. Manfaatnya akan dibayarkan kepada ahli waris yang dibunuh jika kasus pembunuhan itu tidak diketahui siapa pembunuhnya atau tidak ada keterangan saksi yang layak untuk benar-benar secara pasti mengetahui siapa pembunuhnya[4]. § At-Tanahud : makanan yang dikumpulkan dari para peserta safar kemudian dicampur jadi satu. Makanan tersebut dibagikan pada saatnya kepada mereka, kendati mereka mendapatkan porsi yang berbeda-beda. Rasulullah SAW bersabda: “Bahwa marga Asy’ari (asy’ariyyin) ketika keluarganya ,mengalami kekurangan bahan makanan, maka mereka mengumpulkan apa yang mereka miliki dalam satu kumpulan kemudian dibagi diantara mereka secara merata, mereka adalab bagian dari kami dan kami ada/ah bagian dari mereka”[5] Dalam kasus ini, makanan yang diserahkan bisa jadi sama kadamya atau berbeda-beda. Begitu halnya dengan makanan yang diterima, bisa jadi sama porsinya dan bisa berbeda-beda. § Al ‘Umra (Donation for life)Al Baji (494 H) bemadzhab Maliki ketika mendiskusikan masalah jual beli gharar mengatakan “ jika A menyerahkan rumahnya kepada pihak B dengan kompensasi B memberikan biaya hidup kepada A sampal ia meninggal”. Albaji berkomentar “saya tidak setuju dengan model transaksi seperti itu, tapi jika terjadi, saya tidak membatalkannya.[6] Rumah, dalam kasus diatas, sebagai premi dalam asuransi, sedangkan biaya hidup selama hayat adalah sebagai manfaat asuransi yang akan diperoleh oleb (A)/peserta.

Dr. Jafril Khalil, dalam makalahnya menambahkan beberapa bentuk-bentuk akad lainnya, selain yang telah kita jelaskan diatas yang mirip dengan konsep asuransi dan sudah jama’ dan biasa digunakan di dunia Islam.[7] § Aqd al-hirasah: (Kontrak Pengawal Keselamat.an) :Di dunia Islam terjadi berbagai kontrak antar individu, misalnya ada individu yang ingin selamat lalu ia membuat kontrak dengan seseorang untuk menjaga keselamatannya, dimana ia membayar sejumlah uang kepada pengawal, dengan konpensasi keamanannya akan dijaga oleh pengawal. § Dhiman Khatr Tariq: Kontrak ini merupakan jaminan keselamatan lalu lintas. Para pedagang muslim pada masa lampau ingin mendapatkan perlindungan keselamatan, lalu ia membuat kontrak dengan orang-orang yang kuat dan berani di daerah rawan. Mereka membayar sejumlah uang, dan pihak lain menjaga keselamatan perjalanannya. § Al-Wadi’ah biujrin: dalam kontrak wadiah ini jikalau kerusakan pada barang ketika dikembalikan, maka pihak penerima wadiah wajib menggantinya, karena ketika menitipkan pihak penitip telah membayar sejumlah uang kepada tempat penitipan. § Nizam al-Taqaud: Sistem pensiun yang sudah lama berjalan di dunia Islam. Jadi pegawai suatu instansi berhak mendapat jaminan haritua berupa pensiun, sebagai pampasan dari usahanya ketika ia bekerja pada dahulu. Bentuk-bentuk muamalah diatas, karena memiliki kemiripan dengan prinsip-prinsip asuransi Islam, oleh sebagian ulama dianggap sebagai embrio dan acuan operasional asuransi Islam yang dikelola secara profesional. Bedanya, sistem muamalah tersebut didasari atas amal Tathowwu’ dan tabarru’ terbuka yang tidak berorientasi kepada profit. Menurut beberapa literatur, kira-kira abad kedua Hijriah atau abad keduapuluh Masehi, pelaku bisnis dari kaum muslimin yang kebanyakan para pelaut, sebenamya telah melaksanakan sistem kerja sama atau tolong menolong untuk mengatasi berbagai kejadian dalam menopang bisnis mereka, layaknya seperti mekanisme asuransi. Kerjasama ini mereka lakukan untuk membantu mengatasi kerugian bisnis, diakibatkan musibah yang terjadi semisal, tabrakan, tenggelam, terbakar atau akibat serangan penyamun. Sekitar tujuh abad kemudian, sistem ini akhimya diadopsi para pelaut eropa dengan melakukan investasi atau mengumpulkan uang bersama dengan sistem membungakan uang. Sekitar abad kesembilan belas, cara membungakan bunga inipun menjelajahi penjuru dunia, terutama setelah dilakukan para taipan keturunan yahudi[8] yang membuat prinsip tolong-menolong itu dirubah bentuknya menjadi perusahaanperusahaan dagang. Dunia Islam berta’aruf dengan asuransi sekitar abad ke-19 melalui penjajahan Dunia Barat alas beberapa bagian Dunia Islam, dimana kebudayaan dan hukum-hukumnya dipaksakan kepada masyarakat muslim. Ibn ‘Abidin (1784-1836) dianggap orang pertama dikalangan fuqaha’ yang mendiskusikan masalah asuransi. Ibn ‘Abidin adalah seorang ulama bermadzhab Hanafi, yang mengawali untuk membahas asuransi dalam karyanya yang popular, Hasyiyah Ibn ‘Abidin bab Jihad, pasal Isti’man al kafir, beliau menulis: “Bahwa telah menjadi kebiasaan bilamana para pedagang menyewa kapal dan seorang harby, mereka membayar upah pengangkutannya. Ia juga membayar sejumlah uang untuk seorang harby yang berada dinegeri asal penyewa kapal, yang disebut sebagal sukarah (premi asuransi), dengan ketentuan bahwa barang-barang pemakai kapal yang disewanya itu, apabila musnah karena kebakaran, atau kala tenggelam, atau dibajak atau sebagainya, maka penerima uang premi asuransi itu menjadi penaggung, sebagai imbalan uang yang diambil dari pedagang itu. Penanggung itu, mempunyai wakil yang mendapat perlindungan (musta’man) yang bertempat di kota-kota pelabuhan negara Islam atas izin penguasa. Wakil tersebut menerima uang premi asuransi dari para pedagang tersebut, dan apabila barang-barang mereka terkena masalah yang disebutkan diatas maka si wakillah yang membayar kepada para pedagang itu sebagai uang pengganti sebesar jumlah uang yang pemah diterimanya.[9] Kemudian beliau menyatakan, “yang jelas, menurut saya tidak boleh bagi si pedagang rnengambil uang pengganti dan barang-barangnya yang telah musnah itu, karena hanya yang demikian itu iltizamu ma/am yalzam mewajibkan sesuatu yang tidak lazim/ wajib[10]. Pandangan fuqaha (ahli fiqih), dibidang syani’ah merupakan pencerminan dan pandangan Islam mengenai soal-soal kehidupan manusia, baik dibidang ibadah maupun muamalah. Masalah asuransi, yang merupakan suatu bentuk muamalah dan dilemparkan ditengah-tengah Dunia Islam sebagai akibat dari interaksinya dengan dunia barat, telah mengundang respon dan para pemerhati muamalah Islam, terutama pada abad ke-20 ini. Para fuqaha’ menyadari bahwa asuransi (baik dalam bentuk wujud maupun pengaturannya) merupakan persoalan yang belum pernah dikenal sebelumnya, sehingga hukumnya yang khas tidak ditemukan dalam fiqih yang beredar di dunia Islam. OIeh karena masalah asuransi dalam Islam termasuk ruang lingkup Ijtihadiyyah.[11] Seiring dengan bergulirnya waktu dan ijtihad para pemerhati ekonomi Islam bergulir secara kontinu, sehingga mereka sampai kepada sebuah konsep yang dapatdisepakati bersama serta menjadi acuan dunia. Konsep tersebut populer dengan nama asuransi mutual, kerjasama (ta’awuni), atau at-takmin ta’awuni. Konsep Asuransi Ta’awuni merupakan rekomendasi fatwa Muktamar Ekonomi Islam yang bersidang kali pertama tahun 1876 M di Mekah. Peserta hampir 200 para ulama. Kemudian dibuatkan lagi pada Majma’ al-Fiqh al-Islami yang bersidang pada 28 Desember 1985 di Jeddah, juga memutuskan pengharaman Asuransi Jenis Perniagaan. Majma’ Fiqih juga secara ijma’ mengharuskan asuransi jenis kerjasamaa (ta’awuni) sebagai altenatif asuransi Islam menggantikan jenis asuransi konvensional. Majma’ Fiqih menyerukan agar seluruh ummat Islam dunia menggunakan asuransi ta’awuni. Untuk merespon fatwa tersebut dan kebutuhan ummat terhadap asuransi Islam, maka pada tahun 1979 berdirilah Asuransi Islam Sudan kemudian disusul oleh negara-negara lain seperti Malaysia, Indonesia, Brunai Darussalam, Singapura, Saudi Arabia, Bahrain, USA, dll. Jadi khasanah Ekonomi Islam adalah lahir dari “Perut” Syariat Islam itu sendiri bukan dari perut Kapitalis, Yahudi atau Nasharoh. Wallahu Alam. ============================================= [1] Ahmadi Sukarno, Asuransi Islam Dalam Tinjauan Sejarah dan Perspektif Ulama (makalah), Pascasarjana UIN Syarif Hidayatullah Jakarta, 2003, hal 11-14. Lihat juga Jafril Khalil, Konsep dan Falsafah Asuransi Syariah, Makalah Training Certified Islamic Insurance Specialist, Diklat Depkeu, 2003, hal 4-6 [2] A1 Mu’jam Wasith, Majama Al Lughah Al Arabiah, Al Maktab Al Islami, Turki, 1972, hal 617. Lihat juga Mohd Fadzli Yusof, Brief Outline On The Concept and Operational System of Takafül Business, BIRT, Malaysia, 1996, hal 7 [3] Az-Zarqa, Aqdud Ta’min, hal 23. Lihat juga Mohd Fadzli Yusof, Takaful Sistem Insurans Islam, Utusan Publications & Distributors SDN BHD, Malaysia, 1996, hal 8 [4] Mohd Fadzli Yusof, Ibid, hal 8-9 [5] Bukhari, Mukhtashar Sahih Bukhari, hadits ke 1076 [6] Yunus, Rafiq Al Misri, Al Khathar wat Ta’min, Darul qolam Damaskus, cet I, 2002 [7] Jafril KhaIiI, Op., Cit., hal 5 [8] Masyhuril Khamis, At Takaful Asuransi Syariah Suatu Solusi (makalah) [9] Abidin, Ibn, Raudhatul Mukhtar, AI-Amiriyyah, Cet I, Juz 3/249. Lihat juga Az-Zarqa, Musthafa Ahmad, Aqdut Ta’min Wamaudzifüs Syariah Al Islamiyah minhu, Damaskus, 1962, hal 15 [10] Al Zuhaili, Wahbah, Al Fiqh Al Islarni Wa Adillatuhu, Damaskus, Darul Fikri, 1984, Cet 1,41441 [11] Ahmadi Sukarno, Op Cit., hal 14 Oleh : Ir. Muhammad Syakir Sula, AAIJ,FIIS |

Kamis, 16 Februari 2012

Asuransi Jiwa menurut pandangan Islam (Konsep asuransi )

Langganan:

Posting Komentar (Atom)

ILUSTRASI DANA PENDIDIKAN

Silahkan isi form dibawah ini, kami akan follow up berupa Ilustrasi proposal

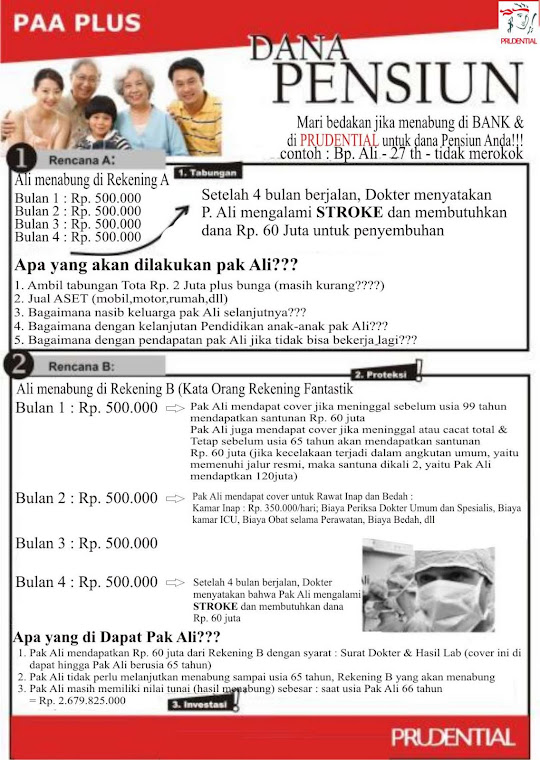

ILUSTRASI DANA PENSIUN

Silahkan isi form dibawah ini, kami akan follow up berupa Ilustrasi proposal

Lisensi AAJI

Mohon maaf,demi keamanan, Nomor ID kami samarkan

Misi Kami

"Menjadi perusahaan Jasa Keuangan Ritel terbaik di Indonesia, melampaui pengharapan para nasabah, tenaga pemasaran, staf dan pemegang saham dengan memberikan pelayanan sempurna, produk berkualitas, tenaga pemasaran profesional yang berkomitmen tinggi serta menghasilkan pendapatan investasi yang menguntungkan."

Empat Pilar Misi

Sebagai bagian yang tidak terpisahkan dari Misi, PT Prudential Life Assurance memiliki Empat Pilar, yaitu fondasi yang merupakan dasar berdiri dan berkembangnya perusahaan serta yang membedakannya dengan perusahaan-perusahaan lain. Berikut ini adalah Empat Pilar:

- Semangat untuk selalu menjadi yang terbaik

Untuk memberikan yang terbaik dan memperbaiki kemampuan untuk mendapatkan hasil yang terbaik pula. - Organisasi yang memberikan kesempatan belajar

Memberikan kesempatan kepada setiap orang di perusahaan untuk mendapatkan pengetahuan, keahlian dan pengembangan pribadi melalui berbagi training. - Bekerja sebagai suatu keluarga

Bekerja bergandengan tangan sebagai satu keluarga besar memperlakukan satu sama lainnya dengan rasa hormat dan penuh kasih untuk menciptakan suasana penuh pengertian. - Integritas dan Keuntungan yang merata bagi semua pihak yang terkait dengan perusahaan. Komitmen untuk selalu memiliki integritas dalam setiap hal, menyediakan pelayanan terbaik untuk nasabah, menghargai setiap orang dengan adil berdasarkan nilai tambah bisnis, berkomunikasi dengan jelas dan memberikan pendapatan penghasilan yang baik ke setiap orang (tanpa diskriminasi).

Nilai-nilai Inti Kami

PT Prudential Life Assurance menjalankan "Core Values" (nilai-nilai inti) yang dikembangkan oleh Prudential Corporation Asia (PCA) sebagai panduan kepada setiap orang di perusahaan dalam bekerja.

- Berinovasi dan menciptakan peluang - kita terus berinovasi dan menantang diri untuk menciptakan peluang.

- Menunjukkan rasa peduli dan memahami - kita mengerti dan peduli akan kebutuhan dan harapan para karyawan, nasabah, agen, mitra kerja, dan para pemegang saham.

- Bekerja sama - kita menegakkan keterbukaan, saling percaya, dan kerja sama tim di seluruh tingkatan organisasi.

- Memberikan yang terbaik - kita memenuhi janji kita dan memberikan yang terbaik berdasarkan harapan yang jelas dari para stakeholders, sambil terus menjaga integritas kita di setiap waktu.

Kredo Kami:

"Hanya dengan mendengarkan, kami dapat memahami apa yang dibutuhkan masyarakat, dan hanya dengan memahami apa yang dibutuhkan masyarakat, kami dapat memberikan produk dan tingkat pelayanan sesuai dengan yang diharapkan.”

Tidak ada komentar:

Posting Komentar